事業承継とは

事業承継は、自社株式や事業用資産の引き継ぎ、それに伴う税金対策や資金調達の問題がクローズアップされがちですが、経営者の信用、取引先や金融機関とのネットワーク、独自の技術、経営のノウハウなど目に見えにくい会社の強みも確実に引き継いでいかなければなりません。また、引き継ぐだけでなく、その後も会社が安定的に継続し、更なる発展をしていくためには、後継者の育成や会社の磨き上げなども必要です。

更に、事業承継と言えば、かつては子などに引き継ぐ親族内承継が殆どでしたが、近年では従業員承継や第三者への引継ぎも増えており、それらを支援する公的機関や制度なども整備されています。後継者が十分に「経営力」を発揮できるよう、できる限り早い段階から計画的に事業承継に取り組み、現経営者がバックアップすることが重要です。

会社の経営を後継者に引き継ぐこと

▼

早い段階で準備をすることで複雑に絡み合う問題をクリアしていく

課題発見

課題解決

事業発展

課題発見

課題解決

事業発展

事業承継とは、“現経営者から後継者へ事業のバトンタッチ”を行うことです。

事業承継は相続税対策と見られがちですが、相続税対策は事業承継対策の一部に過ぎません。

出典:中小機構「中小企業経営者のための事業承継対策」

知的資産

企業における競争力の源泉である、人材、技術、技能、知的財産(特許・ブランド等)、組織力、経営理念、顧客とのネットワーク等、貸借対照表には現れてこない目に見えにくい経営資源の総称。知的資産を把握し、伝えることで、融資を引き出したり、市場にアピールすることができます。

企業における競争力の源泉である、人材、技術、技能、知的財産(特許・ブランド等)、組織力、経営理念、顧客とのネットワーク等、貸借対照表には現れてこない目に見えにくい経営資源の総称。知的資産を把握し、伝えることで、融資を引き出したり、市場にアピールすることができます。

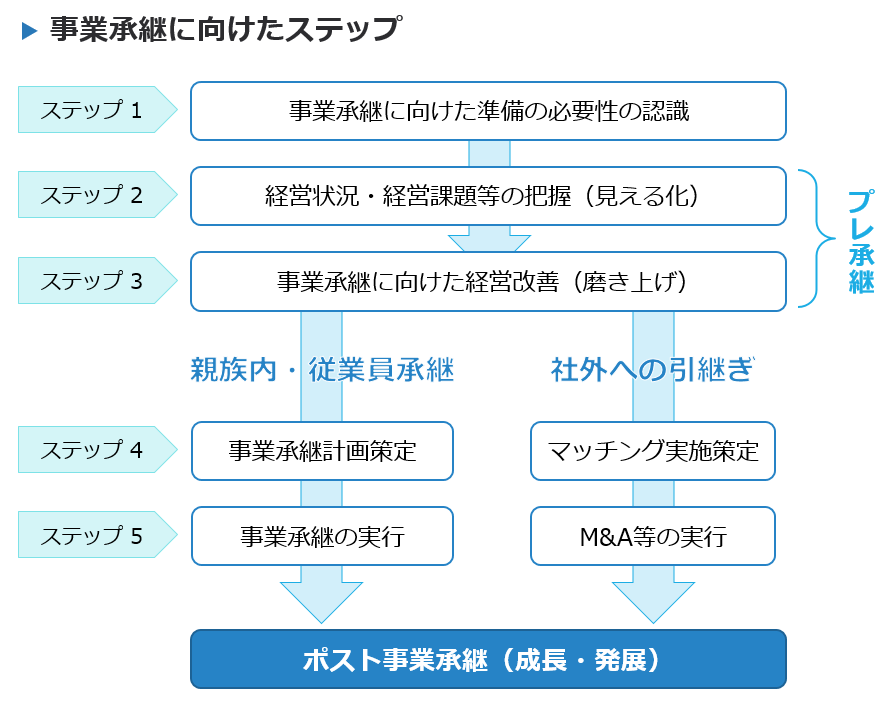

事業承継を実行するまでの「5つのステップ」

出典:中小企業庁「事業承継ガイドライン(平成28年12月)」

※「事業承継に向けたステップ」の詳細については「事業承継マニュアル」(下記アドレス参照)などでご確認ください

http://www.chusho.meti.go.jp/zaimu/shoukei/2017/170410shoukei.pdf

http://www.chusho.meti.go.jp/zaimu/shoukei/2017/170410shoukei.pdf

事業承継税制に優遇措置があります

事業承継税制(非上場株式)では、経営承継円滑化法により、後継者が都道府県知事の認定を受けた非上場会社の株式等を先代経営者から贈与又は相続により取得した場合において、一定の要件を満たすと贈与税・相続税の納税が猶予される特例制度があります。

神奈川県HP:「事業承継税制(非上場株式)について」

[上記サイトの主な掲載情報]

1.贈与税の納税猶予制度

2.相続税の納税猶予制度

3.納税猶予適用後の事業継続要件の確認について(年次報告)

4.その他の各種報告について(臨時報告・随時報告など)

5.贈与税または相続税の納税猶予にかかる認定申請・報告等受付機関

6.マニュアル・申請書類等のダウンロード